Актуарные расчеты в МСФО 17

В Казахстане, как и в большинстве стран мира, полных ходом идет внедрение стандарта МСФО 17 «Договора страхования», который придет на смену МСФО 4. С января 2023 г планируется ведение новых форм отчетности от страхового регулятора, новый стандарт вносит много нововведений в процессы страховых компаний. Компаниям необходимо обеспечить разработку и эффективное внедрение соответствующих бизнес-процессов и средств контроля, включая:

- мониторинг точности сбора, агрегации, признания и оценки ожидаемой стоимости будущих денежных потоков

- использование кривых ставок дисконтирования

- изучение и анализ применяемых компанией расчетов поправок на риск, включая финансовые и нефинансовые риски

Кроме того, компаниям необходимо иметь процессы и средства контроля, чтобы гарантировать, что: выбранные методы и используемые данные соответствуют особенностям бизнеса компании; суждения, сделанные при выборе методов, данных и важных допущений, четко задокументированы и применяются последовательно.

Процесс подготовки перехода к МСФО 17

При подготовке к переходу на новые стандарты МФСО страхования необходимо изучить границы договоров, выявить продукты, в отношении которых эти границы потребуют экспертной оценки. Требуется выявить договора сроком страхования менее 12 месяцев, по которым проблемы перехода на новые стандарты не возникнет. Длинные же договора, которые потребуют перестрахования, необходимо изучить более пристально. Оценить влияние возможностей продления договоров страхования на первоначальные границы. Важным является вопрос объединения и разделения договоров. Выявляются договора или группы договоров, которые потребуют объединения. Так, договоры, в отношении которых есть значительная вероятность того, что они впоследствии станут обременительными, не будут сгруппированы с договорами, которые имеют меньшую вероятность стать обременительными. Способ агрегирования договоров будет влиять на признание прибыли, полученной по договорам страхования, при условии предоставления страхового покрытия. При агрегировании выявляется инвестиционная компонента и подбирается процесс для ее выявления и отделения. Портфели договоров страхования должны соответствовать текущей политике ведения бизнеса, процессам управления ценообразования договоров. Необходимо провести сегментацию договоров по их ожидаемой доходности.

Общие данные по ifrs 17

Страховая компания должна применять МСФО (IFRS) 17 «Договоры страхования» по отношению к:

- выпускаемым договорам страхования и перестрахования;

- заключенным договорам перестрахования;

- выпускаемым инвестиционным договорам, содержащим элементы дискреционного участия, при условии выпуска договоров страхования.

Уровень агрегирования

Согласно МСФО (IFRS) 17 предприятия должны идентифицировать портфели договоров страхования, содержащие договоры, подверженные аналогичным рискам и управляемые совместно. Каждый портфель выпущенных договоров страхования должен быть разделен минимум на три группы:

- договоры, которые являются обременительными при первоначальном признании ;

- договоры, которые с малой долей вероятности могут стать обременительными после первоначального признания ;

- прочие договоры в портфеле .

Предприятие не вправе включать в группу договоры, период между датами заключения которых составляет более одного года. Кроме того, если портфель должен быть разделен на различные группы исключительно по причине того, что закон или нормативные акты ограничивают возможности предприятия по установлению различной цены или разного уровня выплат страхователям с различными характеристиками, предприятие вправе включить такие договоры в одну группу.

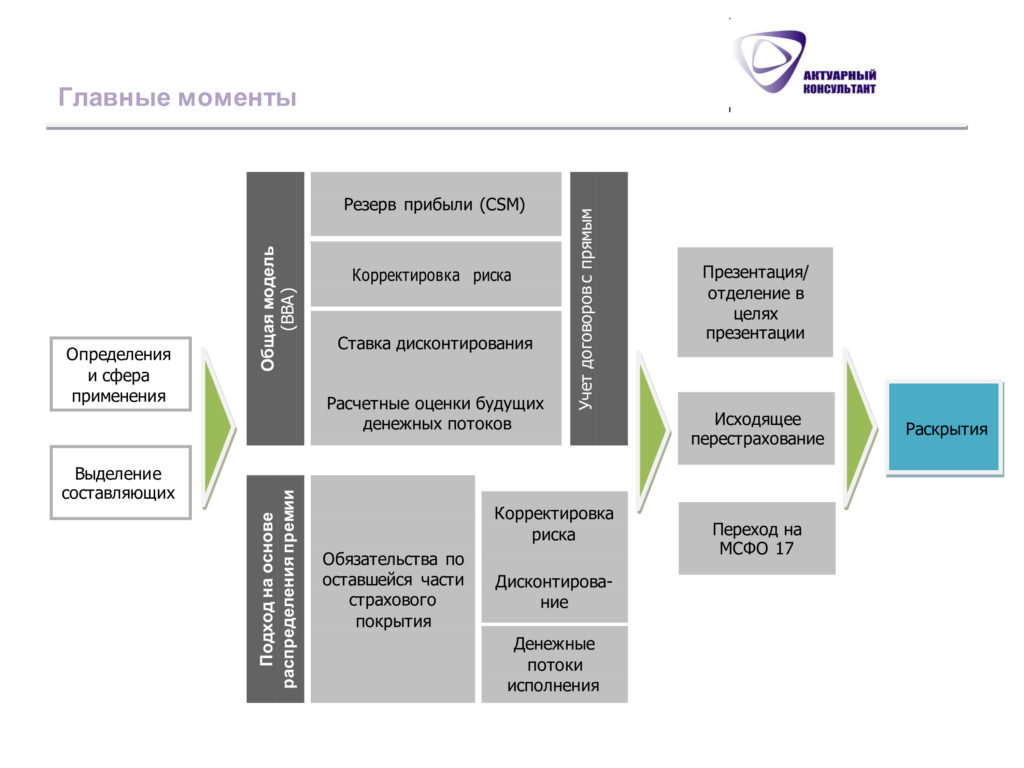

Новые принципы учета

Стандарт оценивает договоры страхования согласно общей модели или ее упрощенной версии под названием «Подход к распределению премии». Согласно общей модели при первоначальном признании предприятие должно оценивать группу договоров по общей сумме:

(а) величины будущих денежных потоков (FCF), включающей оценку таких потоков, рассчитанную с учетом вероятностей, корректировку, отражающую стоимость денег во времени (TVM), финансовые риски, связанные с такими денежными потоками в будущем, и корректировку рисков с учетом нефинансового риска;

(б) контрактной маржи (CSM).

При последующей оценке балансовая стоимость группы договоров страхования на конец каждого отчетного периода должна составлять сумму обязательств по оставшемуся страховому покрытию и обязательств по понесенным убыткам. Обязательства по оставшемуся страховому покрытию включают FCF, относящиеся к будущим услугам, и CSM группы на эту дату. Обязательства по понесенным убыткам оцениваются в качестве FCF, связанных с прошлыми услугами.

Страховая компания может упростить оценку обязательств по оставшемуся страховому покрытию группы договоров страхования путем использования вышеупомянутого подхода к распределению премии при условии, что при первоначальном признании.

Страховая компания обоснованно полагает, что подобный подход будет приближен к общей модели или период покрытия по каждому из договоров группы составляет менее одного года.

Вляние нового стандарта на отчетность страховых компаний

Риски перехода на МСФО 17

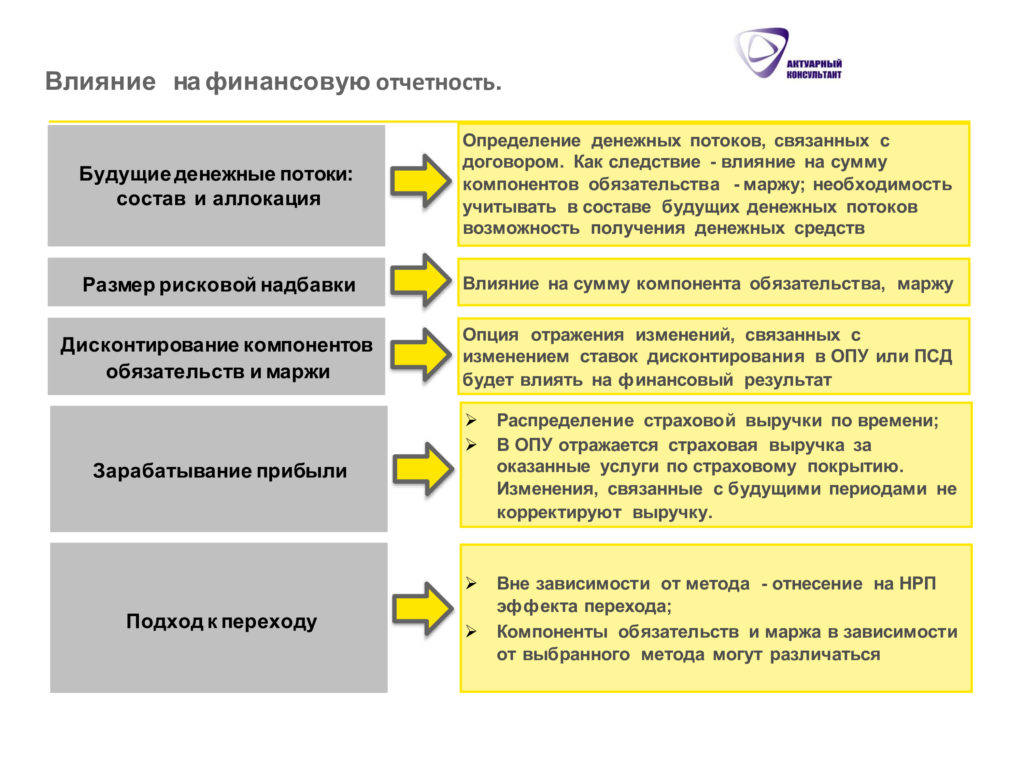

При внедрении МСФО 17 значительно возрастают релевантность и значимость факторов риска, присущих оценке обязательств. До введения нового стандарта оценка договоров страхования производилась на основе данных, полученных в начале периода покрытия. Теперь же оценка будет проводиться с ориентацией на будущее. Требуется оценка объемов, сроков и характера будущих денежных потоков. Неопределенность оценки, несомненно, повышает риск искажения в отчетности.

Помощь нашей команды при переходе и сопровождении стандарта МСФО 17

Чем мы сможем помочь вашей компании:

Пока мы покрываем только страховые компании.

- разработка ТЗ для учетной системы

- создание актуарной модели МСФО 17

- создание внутрених управленческих отчетов